Wprowadzenie

W dzisiejszym artykule poruszymy wątek nadchodzącego programu „Bezpieczny kredyt 2%”, dzięki któremu nabywcy będą mieli możliwość łatwiejszego zakupu swojej pierwszej nieruchomości.

Niestety nie wszyscy będą mogli skorzystać z tego wsparcia.

Jeśli interesuje Cię czym jest nowy program rządowy bezpieczny kredyt 2%, jaki ma wpływ na sektor nieruchomości, a także ceny oraz z jakimi pułapkami dla nabywców się wiąże, przeczytaj poniższy artykuł.

Postaramy się chociaż w małym stopniu przybliżyć Ci ten wątek.

Rządowy Kredyt 2% - Szansa dla nabywców

Już w lipcu w Polsce rusza nowy rządowy program „Bezpieczny kredyt 2%”, który ma na celu wesprzeć nabywców w zakupie swojej pierwszej nieruchomości na własność.

Oznacza to niższe miesięczne raty kredytowe i większą elastyczność budżetową.

Obecnie Polska ma najwyżej oprocentowane kredyty hipoteczne w Europie. Wprowadzenie nowych kredytów ma zwiększyć ich dostępność dla osób o niższych dochodach, które wcześniej mogły mieć trudności z uzyskaniem finansowania na zakup nieruchomości.

To znacznie niższa stawka w porównaniu do typowych kredytów hipotecznych oferowanych obecnie przez banki.

Komu przysługuje kredyt 2%?

O kredyt będą mogły ubiegać się osoby przed 45. rokiem życia, które nie mają i nie miały własnego mieszkania, domu ani spółdzielczego prawa do lokalu lub domu.

W przypadku małżeństw warunek wieku spełnić będzie musiało przynajmniej jedno z nich, natomiast warunek własnego mieszkania, każde z małżonków.

Na co będzie można go przeznaczyć?

Dopłatę do kredytu będzie można przeznaczyć na zakup:

• Mieszkania z rynku wtórnego

• Mieszkania z rynku pierwotnego

• Domu z rynku wtórnego

• Działki budowlanej i budowy domu

• Budowy domu na posiadanej działce

Jak będzie maksymalna wysokość kredytu?

W przypadku singli wysokość kredytu wynosi maksymalnie 500 tysięcy złotych, co oznacza, że przy 200 tysiącach złotych wkłady własnego, będą oni mogli kupić nieruchomość za 700 tysięcy.

W przypadku małżeństwa lub rodziny, kwota ta jest o 100 tysięcy złotych wyższa i wynosi 600 tysięcy złotych, a sam koszt nieruchomości może wynieść nawet do 800 tysięcy złotych

Czy muszę mieć wkład własny?

Zgodnie z wytycznymi wysokość wkładu własnego nie może być wyższa niż 200 tysięcy, natomiast banki będą wymagały minimalnego wkłady własnego na takim poziomie jak przy standardowych kredytach hipotecznych.

Dobrą wiadomością dla osób, które nie mają zgromadzonego odpowiedniego kapitału jest także to, że Bezpieczny Kredyt 2% można połączyć z programem „Mieszkanie bez wkładu własnego” dzięki czemu będzie można uzyskać niezbędne środki na wkład własny.

Jaki jest okres kredytowania i wysokość oprocentowania?

Minimalny okres kredytowania wynosi 15 lat.

Program obowiązuje przez pierwsze 10 lat spłacania kredytu. Wówczas jego oprocentowanie przez 120 miesięcy będzie na stałym poziomie i wyniesie 2% + marża banku.

Po zakończeniu tego okresu kredytobiorca będzie spłacał raty kapitałowo-odsetkowe zgodnie z aktualnym poziomem stóp procentowych.

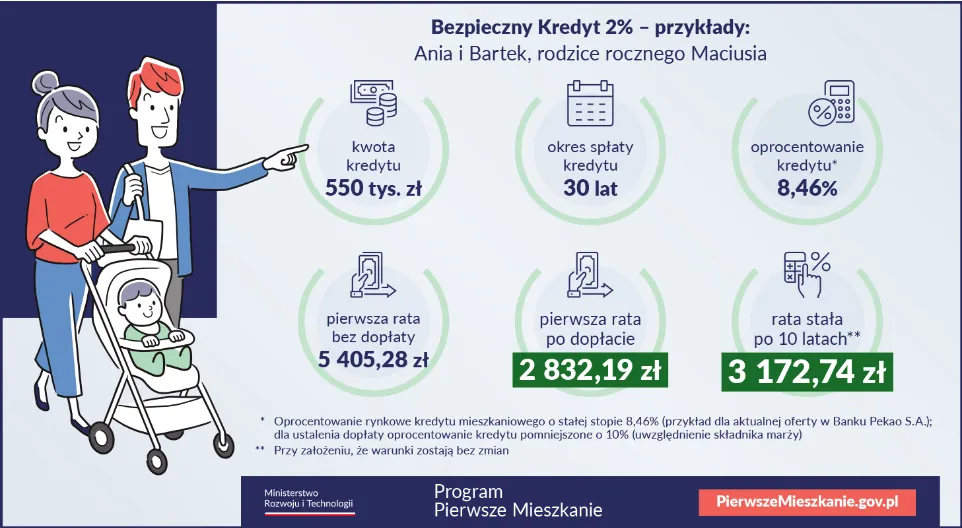

Przykładowe raty dla kredytu 2% przy kwocie 550tyś złotych - https://www.gov.pl/web/rozwojtechnologia/bezpieczny-kredyt

Reakcje sektora nieruchomości oraz wpływ na ceny

Nowe strategie deweloperów

Zapowiedź wprowadzenia programu „bezpieczny kredytu 2%” wpłynęła nie tylko na potencjalnych nabywców, ale na cały sektor nieruchomości.

Deweloperzy już w kwietniu 2023 roku zaczęli dostosowywać swoje strategie i oferty do zbliżających się nowych warunków rynkowych, aby sprostać rosnącemu zainteresowaniu i konkurować o klientów.

Aby przyciągnąć potencjalnych nabywców, wielu deweloperów zaczęło oferować atrakcyjne programy sprzedaży czy dodatkowe udogodnienia w postaci umów rezerwacyjnych z odroczeniem terminu umowy deweloperskiej do czasu wprowadzenia w życie kredytów 2%.

Wpływ na ceny

Wprowadzenie rządowego kredytu 2% na pewno odbije się na cenach nieruchomości.

Zwiększony popyt na mieszkania poskutkuje umocnieniem się rynku, co w efekcie spowoduje wzrost cen.

Przez ostatni rok, gdy dostępność kredytu hipotecznego była ograniczona, a oprocentowanie było bardzo wysokie, wielu potencjalnych nabywców miało trudności z finansowaniem zakupu nieruchomości.

Teraz, dzięki nowemu programowi, większa liczba osób będzie w stanie spełnić swoje marzenia o posiadaniu własnego M, co wpłynie na wzrost popytu względem podaży na rynku.

Warto pamiętać, że na rynku nieruchomości mamy zawsze dwie strony zainteresowane transakcją, kupującego i sprzedającego.

Właściciele mieszkań również dostrzegają duży potencjał we wprowadzeniu kredytów 2%. Upatrują oni swojej szansy na sprzedaż po wyższych cenach, wykorzystując potencjalne zainteresowanie większej liczby nabywców. Już teraz na rynku da się zauważyć lekkie reakcje sprzedających, którzy wystawiają swoje mieszkania o kilkanaście procent drożej.

Warto jednak podkreślić, że ceny nieruchomości są wynikiem wielu czynników i zależą od specyficznych warunków lokalnego rynku. Pomimo zwiększonego popytu i możliwości sprzedaży po wyższych cenach, właściciele nieruchomości na rynku wtórnym powinni zachować zdrowy rozsądek i dokonać rzetelnej analizy rynku. Nie wszystkie nieruchomości mogą być automatycznie sprzedawane po wyższych cenach, a realna wartość zależy od lokalnej konkurencji, lokalizacji, stanu technicznego i innych czynników.

Pułapki kredytu 2%

Mimo że rządowy kredyt 2% oferuje wiele korzyści dla potencjalnych nabywców nieruchomości, istnieją również pewne ograniczenia z nim związane.

Przed podjęciem decyzji o skorzystaniu z kredytu 2%, warto być świadomym tych czynników i dokładnie zrozumieć ich potencjalne konsekwencje.

Pierwszym aspektem, który należy mieć na uwadze jest to, że 2% to jedynie oprocentowanie kredytu. Do tego musimy doliczyć marżę banku, która obecnie jest na poziomie ok. 2,5%. Realne oprocentowanie kredytu wyniesie więc 4,5-5%.

Przez pierwsze 3 lata nie będzie można również nadpłacać (chyba, że łączna kwota nadpłaty + wkładu własnego nie przekroczy 200tyś.)

Kolejnym czynnikiem, o którym warto wiedzieć jest fakt, że zakupionej w ten sposób nieruchomości nie będzie można wynająć, ani sprzedać przez okres 10 lat.

W obu tych przypadkach dopłaty do rat wygasają z ostatnim dniem miesiąca wystąpienia takiego zdarzenia.

Podobnie ma się sytuacja z nabyciem innej nieruchomości czy uruchomieniem kolejnego kredytu hipotecznego.

W chwili zakupu tracimy możliwość korzystania z rządowych dopłat.

Podsumowanie i wnioski:

Program Bezpieczny kredyt 2% ma znaczący wpływ na rynek nieruchomości, przyciągając większą liczbę potencjalnych nabywców. Jednak istnieją pewne pułapki z nim związane.

Przed skorzystaniem ważne jest dokładne zrozumienie warunków i analiza własnej sytuacji finansowej. Mimo pewnych haczyków, program ten stanowi atrakcyjną szansę dla kupujących, a sektor nieruchomości musi dostosować się do nowych warunków, konkurując o klientów i dopasowując oferty do oczekiwań rynku.

Jeśli jesteś zdecydowany i spełniasz warunki do skorzystania z kredytu 2% na zakup swojej pierwszej nieruchomości, a przydałaby Ci się pomoc w jej znalezieniu, zachęcamy do kontaktu, dzięki naszej wiedzy i doświadczeniu na pewno będziemy w stanie Ci pomóc.

Zachęcamy również do śledzenia naszych innych treści na blogu oraz na naszym Facebooku i Instagramie, gdzie publikujemy regularnie artykuły, poradniki czy kulisy naszej pracy.

Mamy nadzieję, że wkrótce ponownie odwiedzisz naszą stronę!